기업심사

기업고객에 대한 여신 심사업무로 여신상담, 여신신청, 신용조사(신용평가), 심사의뢰 및 승인 절차로 단계별 프로세스 진행

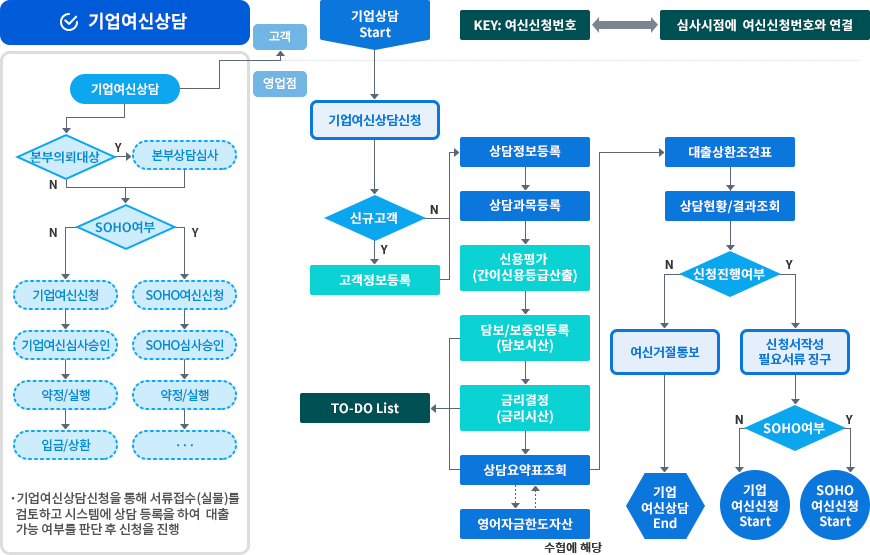

- 기업여신상담

- 기업고객에 대한 여신상담 업무로 상담정보, 여신과목 등록과 간이신용등급산출, 담보/보증인 시산, 금리시산을 통해 상담요약표를 작성하고 고객에세 상담결과를 제시하여 본 신청업무로 진행할 지를 판단. 상담내용이 본부 의뢰 대상인 경우 본부에 심사 및 승인을 의뢰할 수 있습니다.

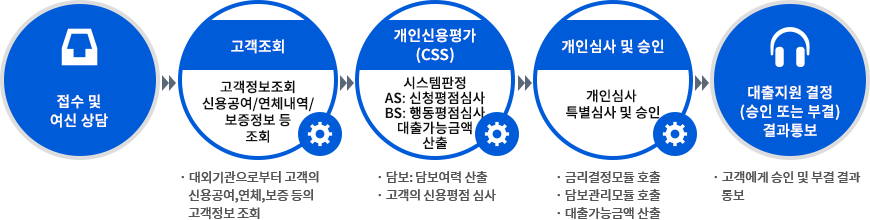

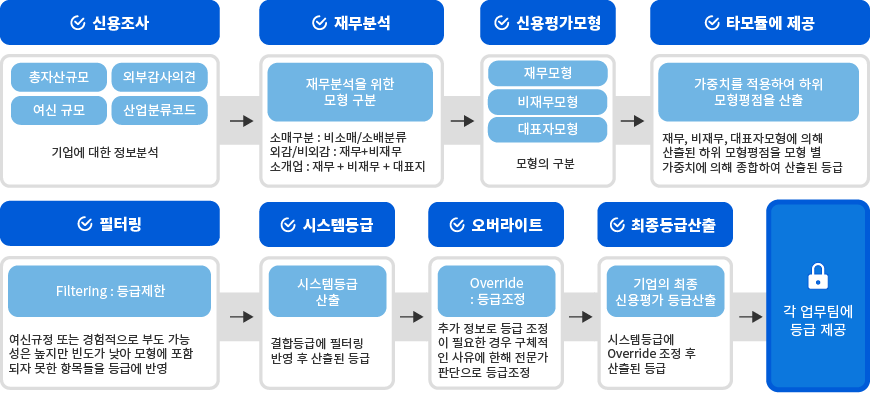

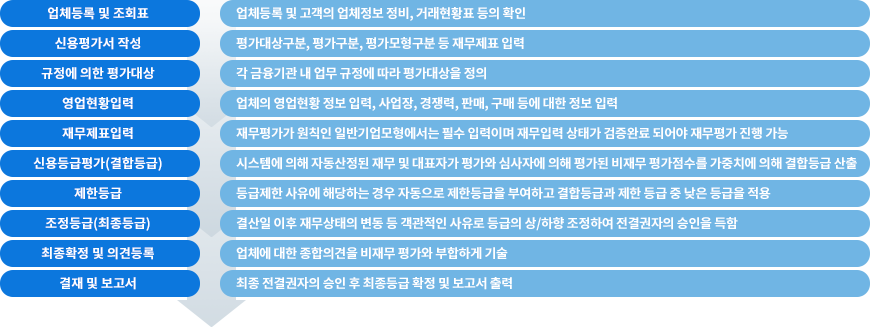

- 신용조사

- 신용조사(신용평가) 시스템을 통해 고객의 신용평가 등급 및 기여도 등을 활용하여 고객의 최종평가등급을 결정합니다.

기업심사 시 반드시 신용조사(신용평가, 재무분석 등)는 반드시 필요하며 금융기관 별 기업심사 내 신용조사 업무를 두는 경우도 있고 별도의 파트로 두는 경우도 있음. 신용조사 업무는 여신신청 이전에 미리 진행하는 경우가 일반적입니다.

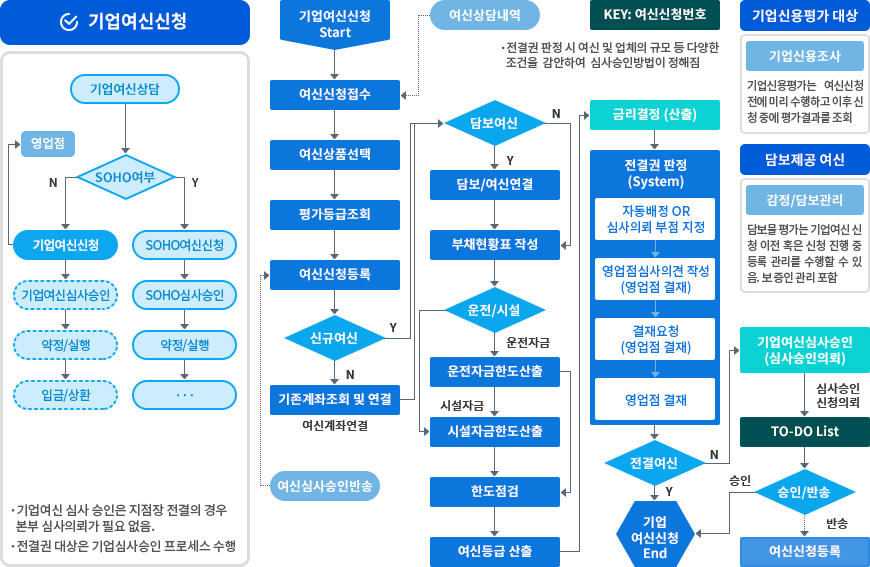

- 기업여신신청

- 기업 고객에 대한 여신심사 업무로 상담결과를 활용하거나 상덤 없이 신청을 진행하여 담보 등록 등을 포함하여 진행하는 여신신청 절차입니다. 운전자금/시설자금에 따라 한도산출 및 한도점검을 수행하고 여신등급을 산출, 금리결정을 한 후 본부에 심사의뢰를 할지 결정하며 영업점 전결인 경우 신청 후 바로 기업심사 업무는 종료합니다.

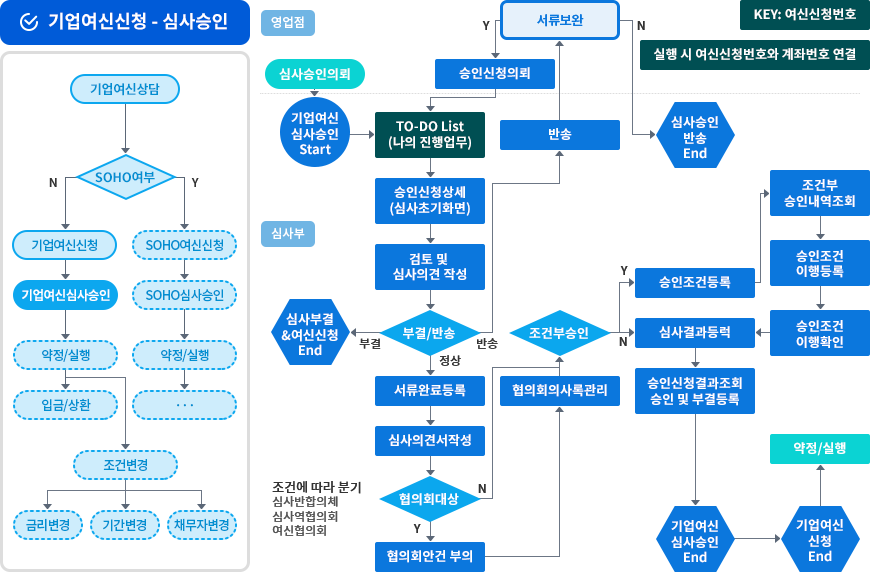

- 심사 및 승인

- 여신금액, 기간, 과목, 제공담보 등의 신청정보와 고객의 신용조사 정보 등으로 전결권을 결정하고 심사역의 대출 지원을 결정(승인/부결)로 여신 심사 업무가 종료되고 이어 약정체결/여신실행 절차를 진행합니다.